用友财务软件要在这篇免费会计实操做账的文章中给财务会计人员带来:营改增税负分析测算明细表填报说明相关的会计实操做账知识,这篇营改增税负分析测算明细表填报说明会计实操做账技巧的图文教程详细解了在账务处理过程中营改增税负分析测算明细表填报说明的相关账务处理技巧,一定对您学习会计知识有帮助。

营改增测算表必须填吗?

营改增税负分析测算明细表,由2016年5月1日起纳入营业税改增值税的试点一般纳税人填写,即房地产业、建筑业、金融业、生活服务业一般纳税人在进行增值税纳税申报时,同时填报《营改增税负分析测算明细表》。

营改增税负分析测算明细表填报说明

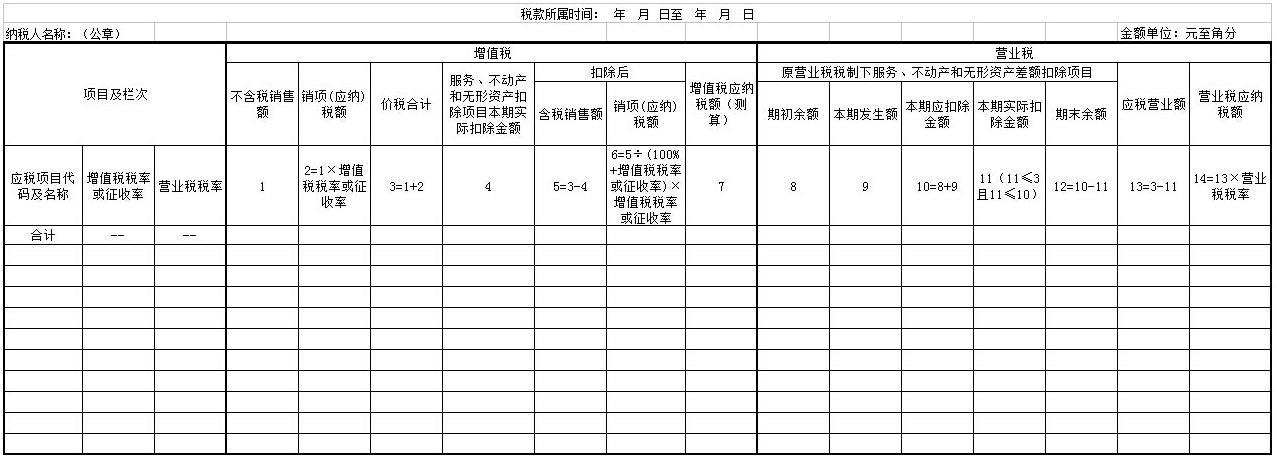

本表中“税款所属时间”“纳税人名称”的填写同《增值税纳税申报表(适用一般纳税人)》主表。

一、各列填写说明

(一)“应税项目代码及名称”:根据《营改增试点应税项目明细表》所列项目代码及名称填写,同时有多个项目的,应分项目填写。

(二)“增值税税率或征收率”:根据各项目适用的增值税税率或征收率填写。

(三)“营业税税率”:根据各项目在原营业税税制下适用的原营业税税率填写。

(四)第1列“不含税销售额”:反映纳税人当期对应项目不含税的销售额(含即征即退项目),包括开具增值税专用发票、开具其他发票、未开具发票、纳税检查调整的销售额,纳税人所填项目享受差额征税政策的,本列应填写差额扣除之前的销售额。

(五)第2列“销项(应纳)税额”:反映纳税人根据当期对应项目不含税的销售额计算出的销项税额或应纳税额(简易征收)。

本列各行次=第1列对应各行次×增值税税率或征收率。

(六)第3列“价税合计”:反映纳税人当期对应项目的价税合计数。

本列各行次=第1列对应各行次+第2列对应各行次。

(七)第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目当期实际差额扣除的金额。不享受差额征税政策的填“0”。

(八)第5列“含税销售额”:纳税人销售服务、不动产和无形资产享受差额征税政策的,应填写对应项目差额扣除后的含税销售额。

本列各行次=第3列对应各行次-第4列对应各行次。

(九)第6列“销项(应纳)税额”:反映纳税人按现行增值税规定,分项目的增值税销项(应纳)税额,按以下要求填写:

1.销售服务、不动产和无形资产按照一般计税方法计税的

本列各行次=第5列对应各行次÷(100%+对应行次增值税税率)×对应行次增值税税率。

2.销售服务、不动产和无形资产按照简易计税方法计税的

本列各行次=第5列对应各行次÷(100%+对应行次增值税征收率)×对应行次增值税征收率。

(十)第7列“增值税应纳税额(测算)”:反映纳税人按现行增值税规定,测算出的对应项目的增值税应纳税额。

1.销售服务、不动产和无形资产按照一般计税方法计税的

本列各行次=第6列对应各行次÷《增值税纳税申报表(一般纳税人适用)》主表第11栏“销项税额”“一般项目”和“即征即退项目”“本月数”之和×《增值税纳税申报表(一般纳税人适用)》主表第19栏“应纳税额”“一般项目”和“即征即退项目”“本月数”之和。

2.销售服务、不动产和无形资产按照简易计税方法计税的

本列各行次=第6列对应各行次。

(十一)第8列“原营业税税制下服务、不动产和无形资产差额扣除项目”“期初余额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。本列各行次等于上期本表第12列对应行次。

(十二)第9列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期发生额”:填写按原营业税规定,本期取得的准予差额扣除的服务、不动产和无形资产差额扣除项目金额。

(十三)第10列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期应扣除金额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期应扣除的金额。

本列各行次=第8列对应各行次+第9列对应各行次。

(十四)第11列“原营业税税制下服务、不动产和无形资产差额扣除项目”“本期实际扣除金额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期实际扣除的金额。

1.当第10列各行次≤第3列对应行次时

本列各行次=第10列对应各行次。

2.当第10列各行次>第3列对应行次时

本列各行次=第3列对应各行次。

(十五)第12列“原营业税税制下服务、不动产和无形资产差额扣除项目”“期末余额”:填写按原营业税规定,服务、不动产和无形资产差额扣除项目本期期末结存的金额。

本列各行次=第10列对应各行次-第11列对应各行次。

(十六)第13列“应税营业额”:反映纳税人按原营业税规定,对应项目的应税营业额。

本列各行次=第3列对应各行次-第11列对应各行次。

(十七)第14列“营业税应纳税额”:反映纳税人按原营业税规定,计算出的对应项目的营业税应纳税额。

本列各行次=第13列对应各行次×对应行次营业税税率。

二、行次填写说明

(一)“合计”行:本行各栏为对应栏次的合计数。

本行第3列“价税合计”=《增值税纳税申报表附列资料(一)》(本期销售情况明细)第11列“价税合计”第2+4+5+9b+12+13a+13b行。

本行第4列“服务、不动产和无形资产扣除项目本期实际扣除金额”=《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”第2+4+5+9b+12+13a+13b行。

(二)其他行次根据纳税人实际发生业务分项目填写。

上述全部内容是用友软件下载小编精心收集整理的有关营改增税负分析测算明细表填报说明的会计实务操作中的免费会计分录指导,免费会计做账技巧指导,免费会计做账流程指导等,希望能够给你免费学习会计营改增税负分析测算明细表填报说明的技巧上带来帮助,如有不理解的会计知识,欢迎您加入财税交流社群。

·调试属于什么税务编码

·工伤医疗费用个人垫付报销流程

·发票丢失罚款账务处理怎么做?

·计件工资计算公式是怎样的?

·基本账户打款给个人财务怎么操作?

·固定资产处理申报帐收入因计提税金和实际收入不符?

·营改增物流企业核算实务对物流公司的影响

·请问这个15%的计提基数是年度销售额吗?季度预缴时调整吗?

·如何用word打开excel

·商务网平台使用费会计分录怎么写?

·简易征收的会计分录怎么处理?

·会计中损益类科目增加应该记哪方?

·税务咨询费计入什么科目?

·生产型企业出口退税收到退税款进项需要转出吗

·增值税专用发票次月作废吗?

·长期股权投资账面价值是什么科目

·从对公账户汇到法人个人怎么做账

·票已到货未到的实际成本法与计划成本法如何做账?

·物业公司收取的垃圾清运费怎样做账?

·环保税申报表怎么填写

·零税点的普票和六税点的普票区别

·银行存款收付的核算方式

·工业企业委托收款如何做会计处理合适呢?

·支付员工一次性补偿金如何做税务处理?

请在这里放置你的在线分享代码